Der Schweizer Franken steigt gegenüber dem Euro an. Die Schweizerische Nationalbank (SNB) hat (indirekt) signalisiert, dass sie sich selbst eine Parität zwischen Schweizer Franken und Euro (d.h. 1 CHF für 1 EUR) vorstellen könnte. Das wäre eine weitere Aufwertung von derzeit rund 9% p.a. Es sei wichtig, dass sich diese Entwicklung langsam über einen mittelfristigen Zeitraum erstreckt

Der Schweizer Franken steigt gegenüber dem Euro an. Die Schweizerische Nationalbank (SNB) hat (indirekt) signalisiert, dass sie sich selbst eine Parität zwischen Schweizer Franken und Euro (d.h. 1 CHF für 1 EUR) vorstellen könnte. Das wäre eine weitere Aufwertung von derzeit rund 9% p.a. Es sei wichtig, dass sich diese Entwicklung langsam über einen mittelfristigen Zeitraum erstreckt

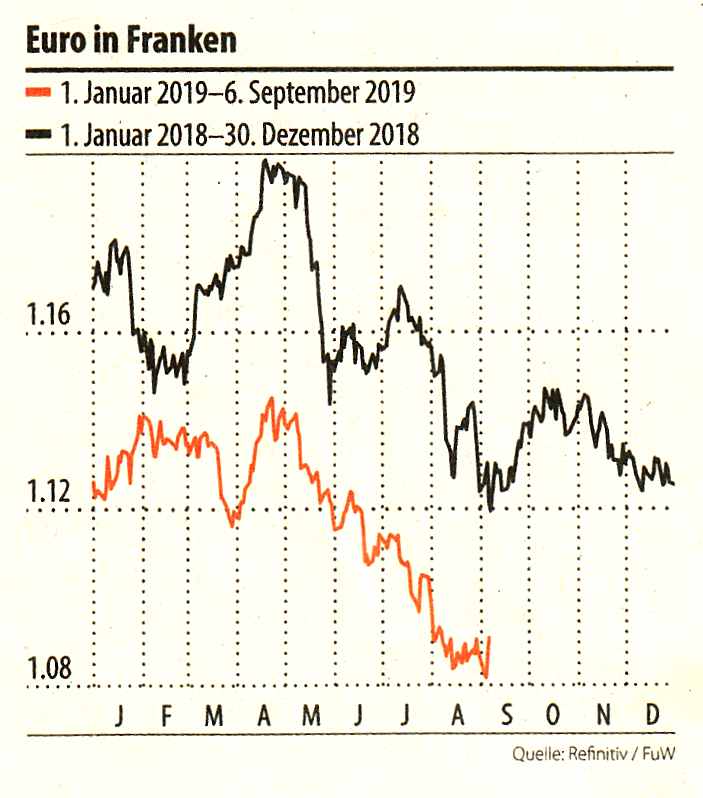

Der nebenstehende Chart zeigt, dass sich die negative Entwicklung des Euro gegenüber dem Schweizer Franken im letzten Jahr (obere schwarze Chartlinie) auf höherem Niveau und dann seit Jahresende 2018 bis heute in einer beständigen Abwärtsbewegung des Euro fortgesetzt hat (untere rote Linie). Fazit: Je weniger Schweizer Franken für einen Euro gezahlt werden müssen, umso wertvoller ist der Schweizer Franken, oder umso günstiger der Euro.

Die komfortable Situation des Schweizer Franken sollte ein konkreter Grund zum weiteren Investieren sein:

Hier empfehlen wir zunächst einmal die letztes Jahr aufgelegte, sehr erfolgreiche

„Schweizer Franken 4-Chancen-Strategie TAXopt“.

Es gibt sie thesaurierend und ausschüttend mit 5% p.a. Die Strategie investiert schwerpunktmäßig zu 80% in weltweite Infrastrukturmaßnahmen und zu einem kleineren Anteil (ca. 20%) in Immobilien und Private Equity – auch jeweils weltweit.

Der nachfolgend abgebildete Chart zeigt die Entwicklung seit Start im Oktober 2018: + 16,23% in CHF und + 20,49% in EUR.

Seit einem Jahr empfehlen wir auch

„Nestlé TXopt“.

Der Chartverlauf ist der Traum eines jeden Anlegers mit + 54,77% in CHF.

Wir wechseln unser Signal von grün auf gelb, also von Kaufen auf Halten. Die Bäume wachsen nicht in den Himmel – bitte vor Neukäufen erst einmal eine Konsolidierung abwarten! Wir informieren Sie.

Zur Erinnerung: Sofern Sie die thesaurierende Variante wählen ist diese für deutsche Anleger während der gesamten Anlagezeit steuerfrei gem. deutschem Steuerrecht. Dies gilt sowohl im Deutschland- als auch Schweiz-Depot. Da die schweizerische Verrechnungssteuer gemäß schweizerischem und deutschem Recht während der gesamten Haltezeit und auch nicht beim Verkauf anfällt, sparen Sie sich somit auch den Steuerberater.

Und wer in Tradition an die angeblich schlechten Börsenmonate September und Oktober im Aktiensektor jetzt einen guten Anlagezeitpunkt sieht, der wählt eine unserer 10 unterschiedlichen

„ISF-Control-Strategien“

mit ihren nunmehr eineinhalb Jahrzehnten erfolgreich erprobten Absicherungssystemen in den einzelnen nationalen und auch internationalen Sektoren. Man schläft erwiesenermaßen einfach besser. Nähere Informationen erhalten Sie über diesbezügliches Exposé „ISF-Control-Strategien“. In dieser Strategie lassen sich auch sehr gut langfristige Anlagepläne monatlich ansparen – traditionell erfolgreich und vor allen Dingen ohne Sorgen bezüglich niedriger Zinsen. Wir weisen in diesem Zusammenhang mit dem Schweizer Franken insbesondere hin auf

- Investment Schweiz TAXopt

- Hidden Champions Schweiz TAXopt

Bemerkenswert ist auch unsere seit fast 20 Jahren erprobte

„Schweizer Grundbesitz-Strategieopt II“.

Diese Strategie stammt ursprünglich aus dem Jahr 2002 und hat deutschen Anlegern bereits über 100% an Performance gebracht (ebenfalls steuerfrei während der Anlagezeit). Die neue „Schweizer Grundbesitz-Strategieopt II“ ist dazu vorsorglich mit einem Mechanismus gegen starke Rückgänge gut abgesichert. Die Performance dieses neu aufgelegten Portfolios mit ausschließlich konservativen schweizerischen Immobilienwerten (60% Wohnungen und 40% Gewerbe) spricht für sich.

Schweizer Grundbesitz-Strategieopt II

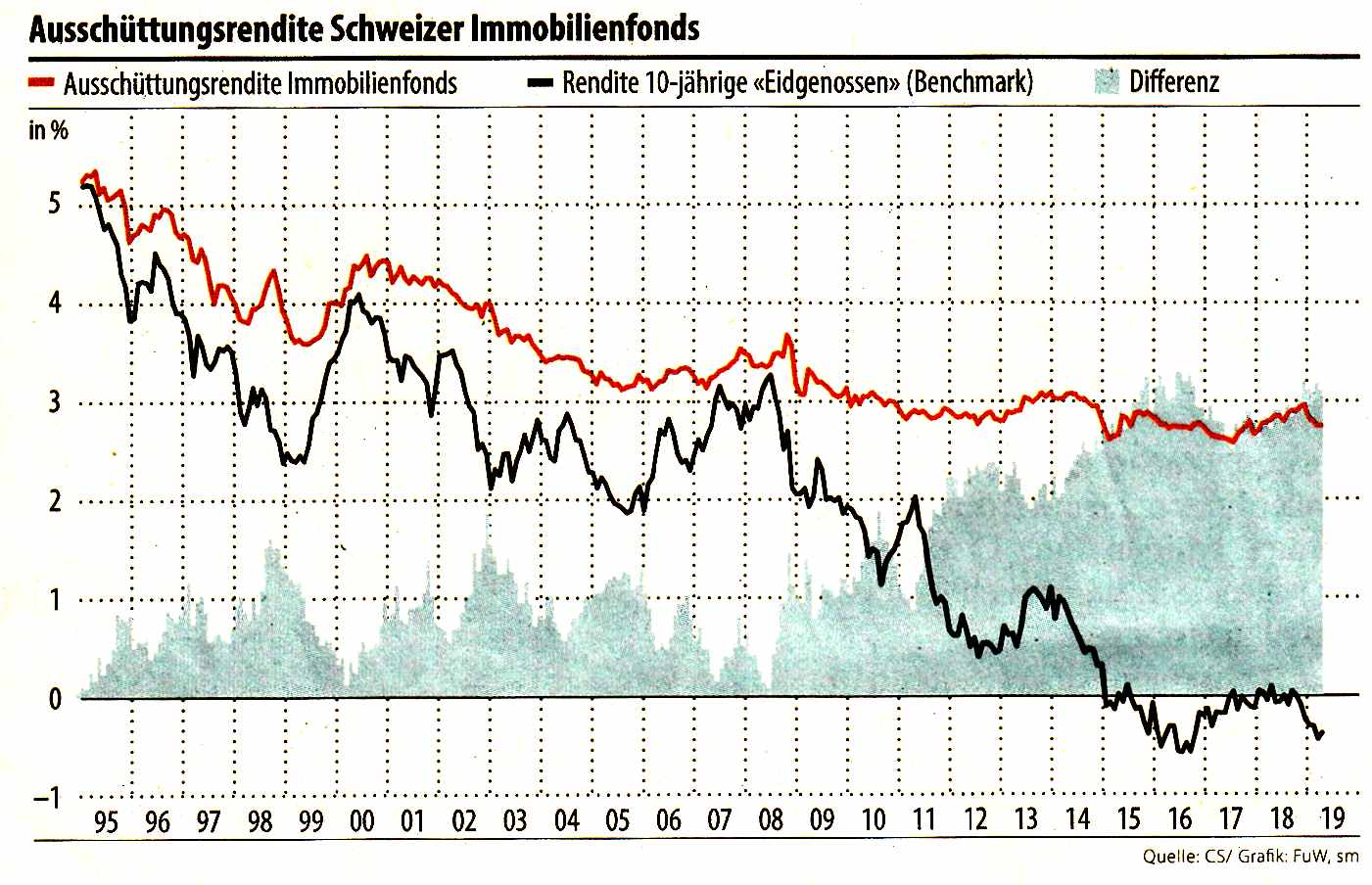

Darüber hinaus bietet diese Anlage alleine aufgrund des Inhalts (die bekanntesten schweizerischen Immobilienfonds) und der dahinter stehenden Mietrendite sehr attraktive Aspekte. Der nebenstehende Chart zeigt die Rendite-Unterschiede zwischen 10-jährigen schweizerischen Staatspapieren und der Rendite des Inhalts Ihres diesbezüglichen Wertpapiers.

Darüber hinaus bietet diese Anlage alleine aufgrund des Inhalts (die bekanntesten schweizerischen Immobilienfonds) und der dahinter stehenden Mietrendite sehr attraktive Aspekte. Der nebenstehende Chart zeigt die Rendite-Unterschiede zwischen 10-jährigen schweizerischen Staatspapieren und der Rendite des Inhalts Ihres diesbezüglichen Wertpapiers.

Schweizerische Immobilien in Form dieses Wertpapiers sollten als Baustein für weltweit politisch sichersten Grundbesitz in keinem Depot fehlen.

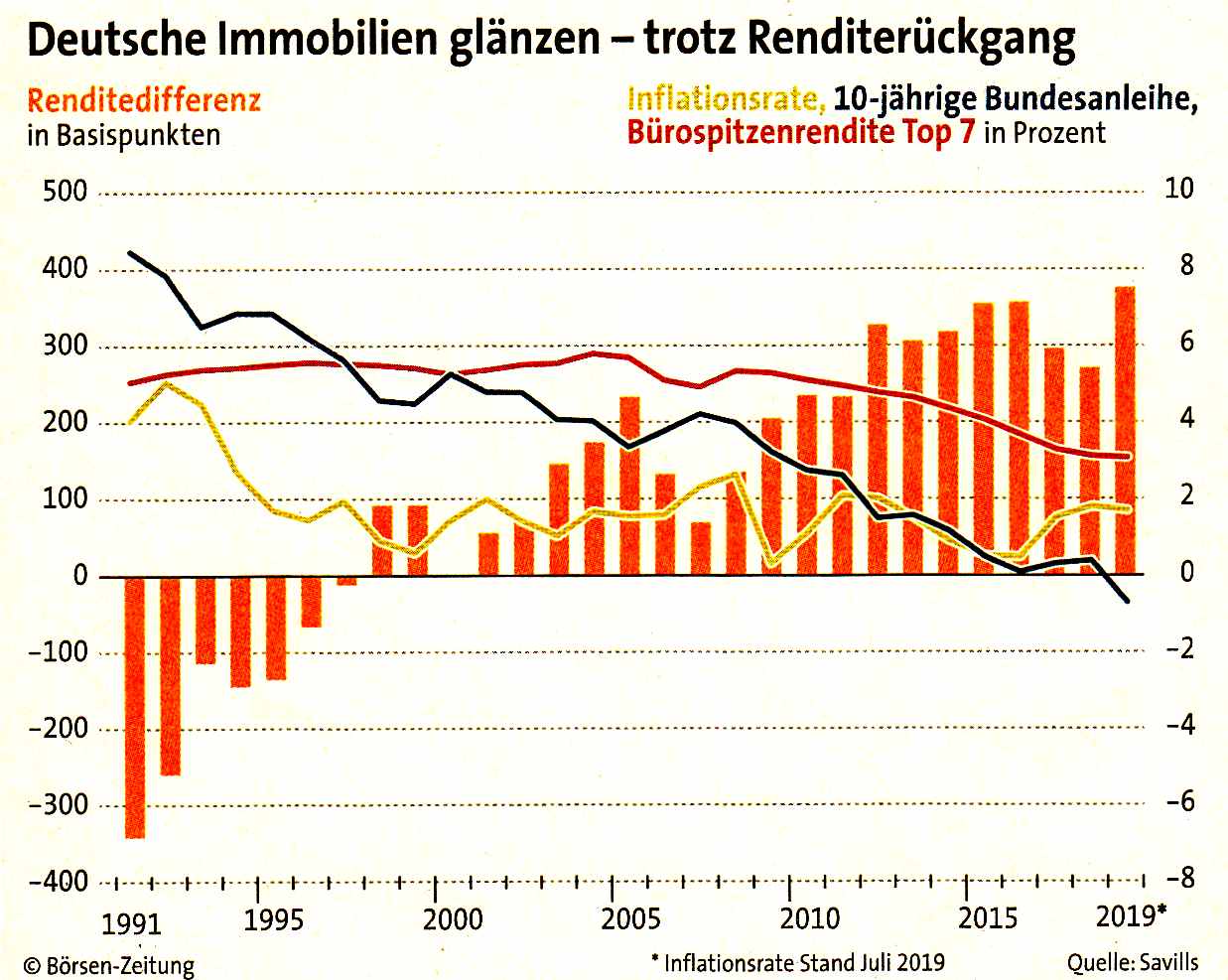

Diese Renditeunterschiede zwischen Staatsanleihen und erstklassischen Immobilienanlagen ist auch in anderen Ländern zu erkennen – hier nachfolgend abgebildet in Deutschland.

Das Gleiche gilt für die attraktiven, von uns inzwischen seit 15 Jahren empfohlenen Wiener Gründerzeit Zinshäuser in Form der aktuellen

Das Gleiche gilt für die attraktiven, von uns inzwischen seit 15 Jahren empfohlenen Wiener Gründerzeit Zinshäuser in Form der aktuellen

„Besicherte 17. Wiener Grundbesitz-Anleiheplus“.

Sprechen Sie uns bitte an, denn das Anleihevolumen ist in diesem Falle mit nur EUR 1,8 Mio. relativ klein.

In den heutigen unruhigen Zeiten sollte auch Gold nicht vergessen werden, das wir Ihnen in zwei verschiedenen

Ausführungen empfehlen.

Wer meint, dass der Schweizer Franken per Saldo zukünftig stärker sein wird als der US-Dollar (Gold sowie alle Rohstoffe notieren weltweit in US-Dollar), der wählt

ISF Schweizer Franken Gold®.

Dieses Wertpapier hat eine Währungsbesicherung in Schweizer Franken, so dass sich Rückgänge des US-Dollars gegenüber dem Schweizer Franken nicht wertmindernd auswirken und die Goldpreissteigerung voll dem Anleger zugutekommt.

Beim Kauf von physischem Gold (Barren) müsste der Anleger in Zukunft einen Wertverlust in US-Dollar bei seinem Wertzuwachs in Gold abziehen. Deshalb ist ISF Schweizer Franken Gold® dann die richtige Lösung.

Wer aber der Meinung ist – nicht zuletzt ist es Trump’s Devise „America first“ – dass der US-Dollar gegenüber dem Schweizer Franken steigt (anstatt zu fallen), der entscheidet sich genau wie die Deutsche Bundesbank für

Goldbarren

und bucht diese/n in sein Deutschland– oder Schweiz-Depot Sollte dieses Währungsszenario eintreffen, wird man mit dem Kauf eines Goldbarrens besser abschneiden. Fazit: Bei Schwächung des US-Dollarkurses gegenüber dem Schweizer Franken hat man mit ISF Schweizer Franken Gold® aber die bessere Performance-Chance.

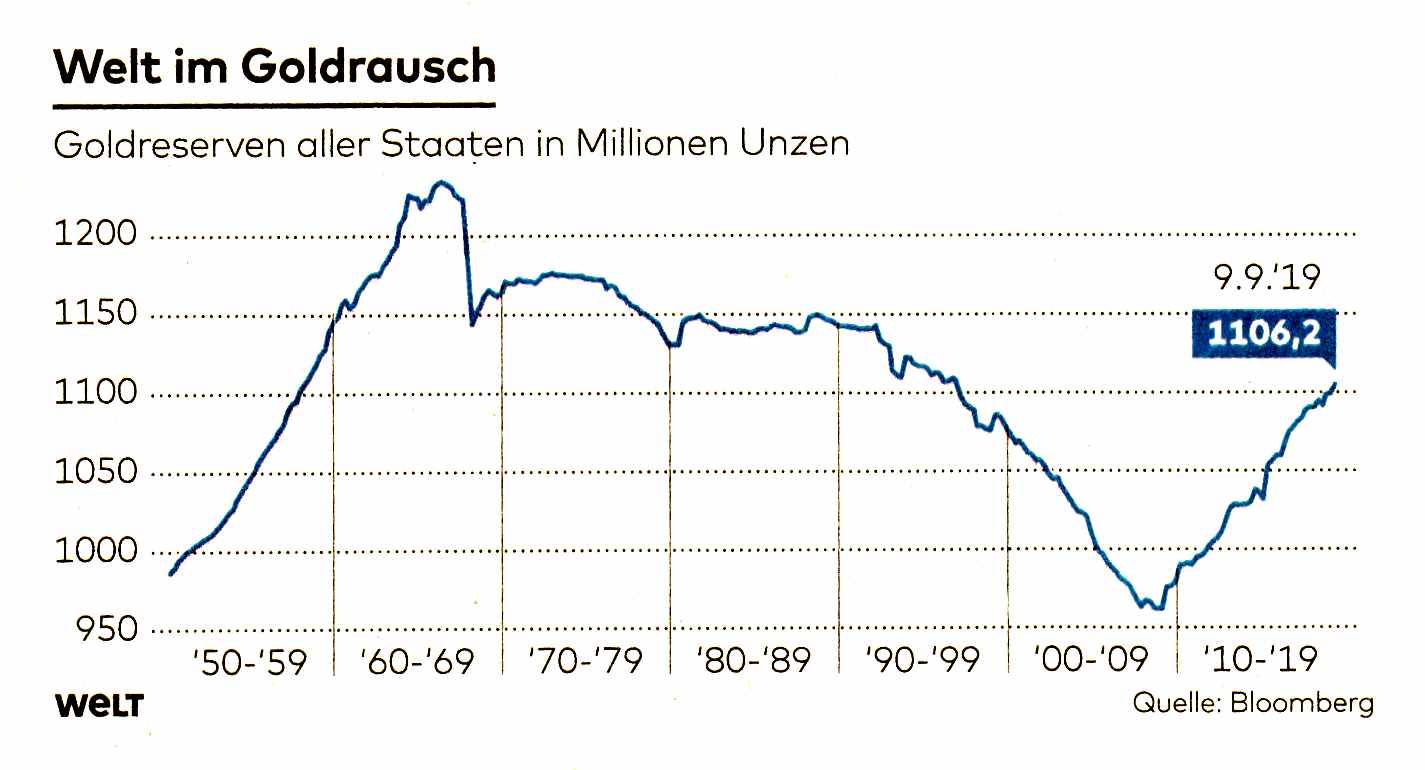

Wie aus dem nebenstehenden Chart erkennbar, haben die Goldreserven aller Staaten in Folge stetiger Notenbank-Verkäufe seit Ende der 1960-iger Jahre bis nach der Finanzkrise im Jahr 2009 beständig abgenommen.

Zum Zeitpunkt der Finanzkrise hat man den Wert von Goldreserven wieder schätzen gelernt und so steigen die Gold-Bestände bei den Notenbanken seitdem wieder beständig an. Die Staaten wissen, weshalb sie ihre Goldbestände kräftig nach und nach aufstocken sowie teilweise im Ausland(!) lagern, um diese, wenn notwendig, sofort in eine andere Währung tauschen zu können.

Auch Sie sollten aus gleichem Grund Gold als Baustein in Ihrem Schweiz-Depot haben. Machen Sie es doch wie die Deutsche Bundesbank mit ihren eigenen Goldbeständen. Eine gewisse Konsolidierung des Goldpreises ist derzeit nach dem Anstieg nicht ausgeschlossen und kann für Käufe genutzt werden. Die Faktoren, die den Goldpreis angetrieben haben, sind weiterhin aktiv. Sie sind sich nicht schlüssig? Bitte Ihren Berater anrufen – er wird Sie gerne näher informieren.

Auch Sie sollten aus gleichem Grund Gold als Baustein in Ihrem Schweiz-Depot haben. Machen Sie es doch wie die Deutsche Bundesbank mit ihren eigenen Goldbeständen. Eine gewisse Konsolidierung des Goldpreises ist derzeit nach dem Anstieg nicht ausgeschlossen und kann für Käufe genutzt werden. Die Faktoren, die den Goldpreis angetrieben haben, sind weiterhin aktiv. Sie sind sich nicht schlüssig? Bitte Ihren Berater anrufen – er wird Sie gerne näher informieren.

Im nächsten Monat hören Sie wieder von uns, u.a. mit dem neu entdeckten „Umkehrzins“, der nun aufgrund wissenschaftlicher Untersuchungen zur Überraschung der Politik zu entstehen scheint. Was das bedeutet? Wir informieren Sie in der nächsten Ausgabe.

Und dazu: Der Euro-Stabilitätspakt ist mit dem „Stability and Growth Act 2.1“ seit dem Treffen der Staatsoberhäupter in Jackson Hole und Helsinki durch einen EU-Mehrheitsentschluss (gegen die Stimmen Deutschlands) praktisch abgeschafft – natürlich ohne großes Aufsehen. Damit haben die EU-Verschuldungsgrenzen quasi ihre Bedeutung verloren und darauf beruhte ehemals die deutsche Bedingung für den Tausch der DM in Euro. Mehr dazu auch in der nächsten Ausgabe.

Wir wünschen Ihnen die richtige Anlage-Entscheidung und sind gerne bei Fragen für Sie da.