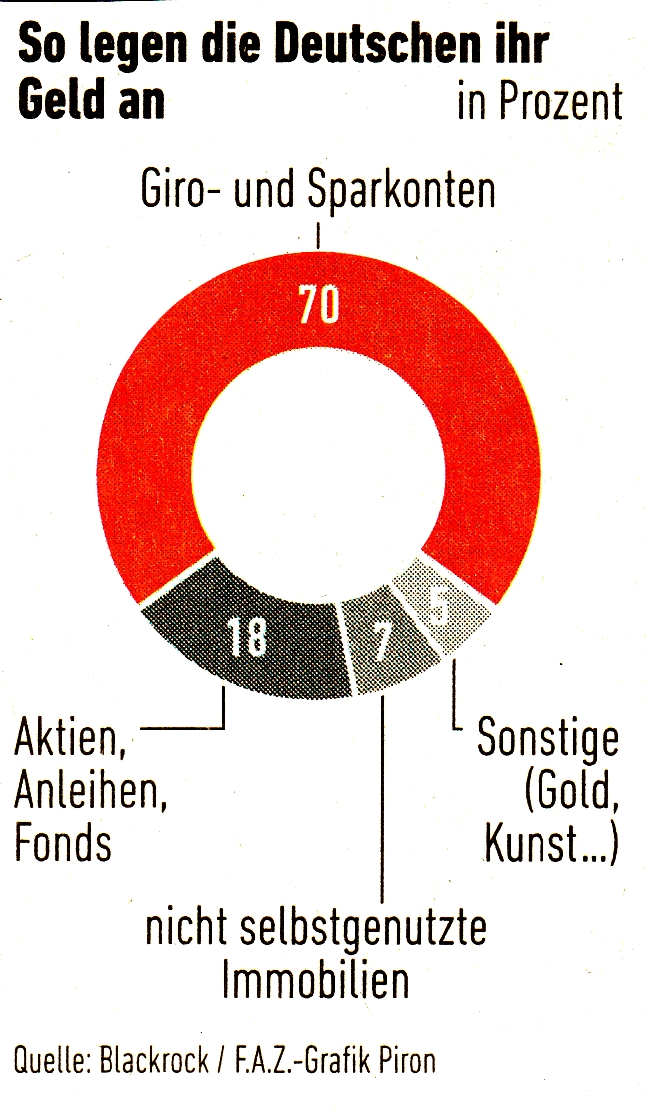

Aus neben stehender Grafik ist zu erkennen, wie Gesamt-Deutschland in etwa sein Geld anlegt. Erschreckend sind die nach wie vor riesigen Beträge auf Geldkonten (Giro- und Sparkonten), obwohl diese Beträge nachweislich kaufkraftmäßig jedes Jahr an Wert verlieren. Das vermeintlich Beruhigende für viele Anleger ist aber bei Null-Zins: EUR 100,- angelegt, bleiben EUR 100,- auf dem Papier. Richtig interpretiert heißt dies jedoch im wahrsten Sinne des Wortes: Nur auf dem Papier.

Aus neben stehender Grafik ist zu erkennen, wie Gesamt-Deutschland in etwa sein Geld anlegt. Erschreckend sind die nach wie vor riesigen Beträge auf Geldkonten (Giro- und Sparkonten), obwohl diese Beträge nachweislich kaufkraftmäßig jedes Jahr an Wert verlieren. Das vermeintlich Beruhigende für viele Anleger ist aber bei Null-Zins: EUR 100,- angelegt, bleiben EUR 100,- auf dem Papier. Richtig interpretiert heißt dies jedoch im wahrsten Sinne des Wortes: Nur auf dem Papier.

Übersetzt bedeutet es: Jahr für Jahr kann man für diese EUR 100,- immer weniger kaufen. Selbst die ursprünglich rein auf Stabilitätsmaßnahmen ausgerichtete Notenbank ist dafür, dass statistisch eine Mindest-Inflation (lieber mehr als zu wenig) erreicht wird. Ganz nebenbei: Die individuelle Inflation ist für fast jeden Privathaushalt entscheidend höher als öffentlich publiziert. Die Gründe haben wir schon öfter an dieser Stelle dargelegt. Sie bemerken es beim Einkaufen selbst. Trotzdem legt die Mehrheit der deutschen Anleger genau in dem Bereich ihr Geld an, wo es garantiert weniger wert wird.

Einer der Gründe: 83% der Deutschen haben kein Vertrauen in den Aktienmarkt. Sie fürchten Kapitalverlust. Dabei handelt es sich um Beteiligungen an Unternehmen, die als einzige den wirklichen Mehrwert produzieren, der Steuern und Einkommen für den Staat und zugleich für die Familien erwirtschaften und damit auch als wirklich Einzige das Wachstum und die Zukunft einer Volkswirtschaft ermöglichen. Einen anderen „Werte-Vermehrer“ als Unternehmen gibt es gar nicht – und langfristig gehen (schon wegen der Geldentwertung) die Aktienkurse generell nach oben.

Naheliegend wäre daher, auf Aktienanlagen – zumindest mit einem Teil des Vermögens – auszuweichen. Die Schweizerische Notenbank hat beispielsweise in den letzten 12 Monaten in sehr großem Maße mit ihren Rücklagen aus den Währungsreserven weltweit Aktien gekauft. Den Aktienkurs der Schweizerischen Notenbank sehen Sie auf dem rechts abgebildeten Chart. Es hat länger gedauert, bis man das entdeckt hat. Die Notenbank ist deshalb ganz erheblich mehr Wert geworden (alleine in diesem Jahr hat sich der Kurs ca. verdreifacht).

Die Schweizerische Notenbank ist übrigens eine der wenigen Notenbanken, die einen gewissen Anteil der Aktien an der Börse notiert hat. Deshalb ist überhaupt dieser Preisvergleich möglich, aber er zeigt zugleich, welche Werthaltigkeit durch den Kauf von Unternehmensbeteiligungen erreicht werden können. Besonders, wenn sie, wie die Control-Strategien auch, durch entsprechende Kurs-Mechanismen noch zusätzlich abgesichert sind (siehe „Fahrt aufgenommen: Hidden Champions“).

Unser Rat: Machen Sie es nicht wie 83% der Deutschen, die – oft aus Unwissenheit – Aktien als ein spekulatives Instrument ansehen. Das sind Aktien sicherlich nicht, wenn man – genau wie beim Immobilienkauf – entsprechende Haltezeit Für professionell betreute Aktien-Portfolios sollten Sie eine Mindest-Haltezeit von sechs bis zehn Jahren einplanen (zur Not sind sie trotzdem jederzeit verfügbar). Mit diesem Zeit-Horizont hat man mit an Sicherheit grenzender Wahrscheinlichkeit die bessere Alternative zum Sparkonto, besonders mit der Absicherung der Control-Strategien. Das Sparkonto sollte als liquide Rücklage mit einem individuell festzulegenden Prozentsatz des Gesamtvermögens natürlich ebenfalls vorhanden sein. Aber eben nur in einer bestimmten Relation als Notreserve für unvorhergesehene Zusatz-Ausgaben.

Keinesfalls sollte man wie auf der Seite 4 oben abgebildet verfahren. Milliarden Euro auf den Tagesgeld- und Sparkonten verlieren an Wert. Der „Erfolg“: Das Vermögen schrumpft kaufkraftmäßig. Die Bankenbesicherung wird dazu immer schwächer. Viele Kunden mit Beträgen von mehr als EUR 100.000,- bei einer Bank wissen noch nicht einmal, dass sie nach den Plänen der EZB und veranlasst durch Brüssel im Notfall zukünftig sogar „über Nacht“ zu Rettern der betreffenden Bank werden (EU-Verordnung 575/2013), jetzt als quasi „Reserve-Eigenkapital“ der Bank. Alles dies scheint Sparer und Anleger mit deutschen Konten aber nicht zu stören. Sie sollte das aber stören!

In Zukunft automatisch informiert werden über Neuigkeiten? Jetzt den Finanzplatz Schweiz Intern@ bestellen!