Fast vier Jahrzehnte lang gab es durch fallende Zinsen hohe Anlageerträge durch Kurssteigerungen bei Rentenfonds bzw. Anleihen im Depot. Das bedeutete: Durch sinkende Zinsen wurde der alte, höhere Zinssatz der betreffenden Anleihen durch das neue, niedrigere Zinsniveau so attraktiv, dass Anleger bereit waren, immer höhere Preise zu bezahlen. Ein Vorgang, der über Jahrzehnte stetig angehalten hat.

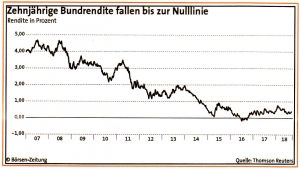

Mittlerweile bewegen sich die Renditen aber auf einem historisch noch nie erreichten Niveau. Der durchschnittliche Zinsertrag länger laufender Wertpapiere betrug früher ca. 6% p.a. – das ist heute Utopie. Viele deutsche Staatsanleihen haben sogar einen Negativ-Zins. Als Anleger muss man dann eine Art „Lagerkosten“tragen und auch bei Industrie-Anleihen ist es kaum möglich, bei halbwegs guter Bonität, eine zwei vor dem Komma an der Börse zu erhalten (siehe Chart links).

Mittlerweile bewegen sich die Renditen aber auf einem historisch noch nie erreichten Niveau. Der durchschnittliche Zinsertrag länger laufender Wertpapiere betrug früher ca. 6% p.a. – das ist heute Utopie. Viele deutsche Staatsanleihen haben sogar einen Negativ-Zins. Als Anleger muss man dann eine Art „Lagerkosten“tragen und auch bei Industrie-Anleihen ist es kaum möglich, bei halbwegs guter Bonität, eine zwei vor dem Komma an der Börse zu erhalten (siehe Chart links).

Investoren müssen umdenken, denn uns erwartet eine nachhaltige, höhere Inflation – das kann praktisch jeden Moment passieren. Keiner weiß genau, warum der Inflationsmotor noch nicht anspringt. Dieses Nichtwissen beweist, dass die vorhandene Geldmenge gemäß Lehrbuch ganz anderes voraussagt. Es gibt also Mechanismen, die dies bisher verhindern – es wird aber früher oder später geschehen.

Tatsache ist, dass man mit Anleihen und Rentenfonds auf viele Jahre kein Geld verdienen kann. Es bleibt nur der Weg möglicher Kursverluste – über die Höhe kann man diskutieren. Das Gleiche gilt für Mischfonds, also Fonds mit Aktien und festverzinslichen Wertpapieren als Besicherung. Diese Besicherung funktioniert aufgrund der Marktsituation auf viele Jahre nicht mehr. Mischfonds waren relativ sichere Vehikel in Zeiten sinkender Zinsen– also ebenfalls fast 40 Jahre lang. Aber diese Zeit ist vorbei, denn in Zeiten steigender Zinsen sind sie echte Verlustbringer.

Dazu kommt, dass viele Anleger gar nicht verstehen, welche Kursgewinne in

ihren Anleihen im Depot schlummern, die sie garantiert nach und nach verlieren. 80% – 90% der Anleger verstehen die Zusammenhänge nicht. Das haben Tests eindeutig bewiesen. Wir raten dringend dazu, Ihr Depot einmal überprüfen zu lassen.

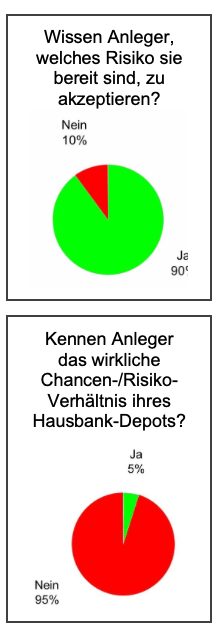

Dafür bietet sich idealerweise der kostenloseund seit vielen Jahren erprobte „Depot-Check“ Viele Kunden wissen beispielsweise sehr genau, welches Risiko sie bereit sind einzugehen – sie haben jedoch keine Kenntnis darüber, wie hoch das Risiko im eigenen Hausbank-Depot ist (siehe nebenstehende Grafiken). Bitte einfach einmal nachfragen, der Depot-Check (siehe Anlage) ist völlig unverbindlich.