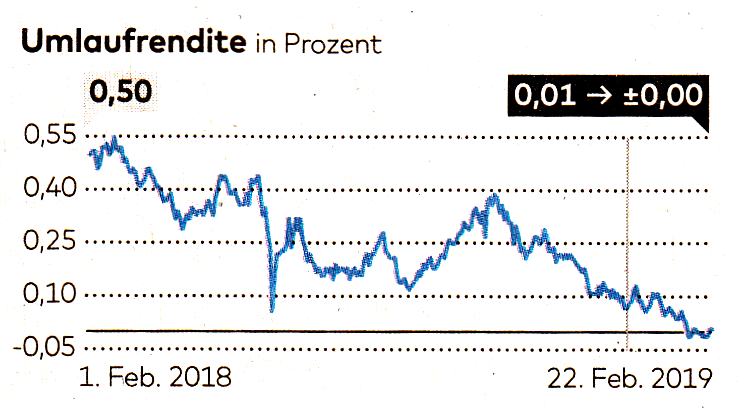

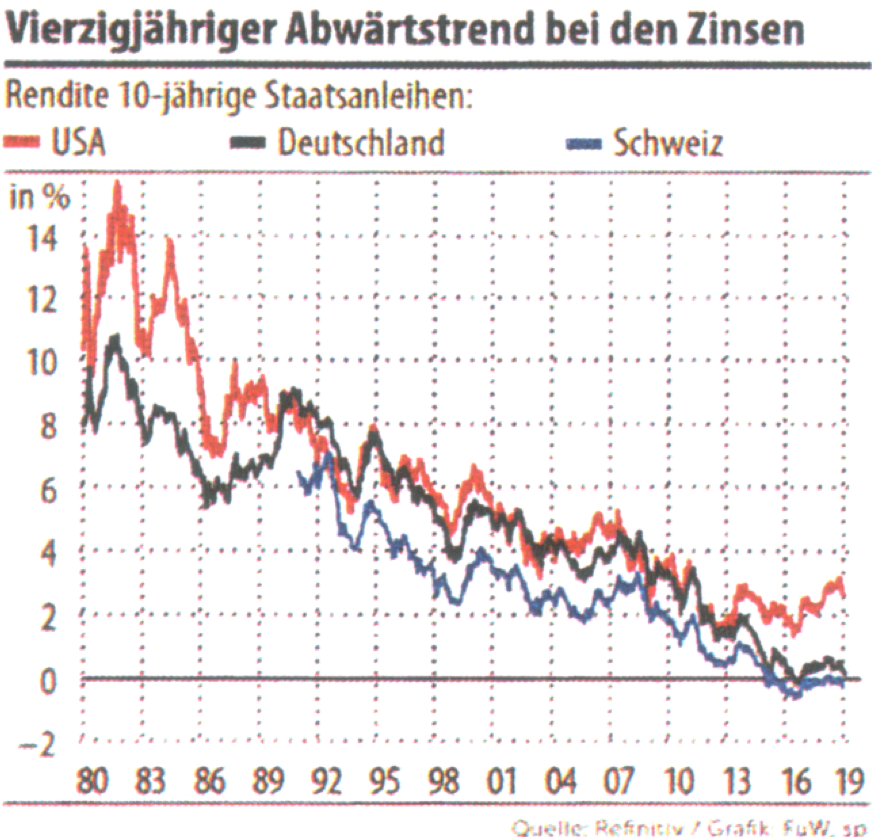

Es bestehen so gut wie keine Chancen auf höhere Zinsen, obwohl Sie genau das Gegenteil gebetsmühlenartig über das letzte Jahr gehört haben. Während die Medien laufend über steigende Zinsen philosophieren, sind die Zinsen – wie vorhergesagt – gefallen. Inzwischen liegt das Zinsniveau wieder knapp über dem absoluten Tiefpunkt der letzten 40 Jahre.

Es bestehen so gut wie keine Chancen auf höhere Zinsen, obwohl Sie genau das Gegenteil gebetsmühlenartig über das letzte Jahr gehört haben. Während die Medien laufend über steigende Zinsen philosophieren, sind die Zinsen – wie vorhergesagt – gefallen. Inzwischen liegt das Zinsniveau wieder knapp über dem absoluten Tiefpunkt der letzten 40 Jahre.

Es war eine geschichtliche Sensation, als im Juni 2016 die Zinsen zum ersten Malnegativ wurden. Bundesanleihen mit einer 10-jährigen Laufzeit liegen jetzt schon wieder quasi bei null – sie könnten nunmehr noch weiter unter null fallen. Die Konjunktur schwächelt und die US-Notenbank (Fed) hat wie von uns bereits vor über einem Jahr prognostiziert, inzwischen weitere Zinsanhebungen abgeblasen. In diesem Jahr überschreiten dazu alle Südländer ihre Verschuldungskriterien – sie brauchen Zinssenkungen bzw. tiefe Zinsen, um überhaupt überleben zu können.

Es gibt Berechnungen, wonach in bestimmten Ländern bis zum Jahr 2050(!) die Zinsen durchschnittlich bis auf -4% (Dänemark und Luxemburg), in Großbritannien bis auf -3,5% sowie USA auf -1,9% fallen werden. Dies scheint sehr theoretisch, zeigt aber einen gewissen Trend. Dies sind schlechte – uns allerdings nicht überraschende – Nachrichten für alle Konten-Sparer.

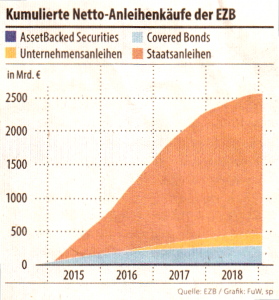

Die US-Notenbank (Fed) wird bald wieder Anleihen kaufen, sobald Anleihen im gleichen Umfang zur Rückzahlung fällig werden. Auch die Europäische Zentralbank (EZB) wird noch mindestens vier Jahre solche Anleihenkäufe tätigen, die fällig werden. Alles dies ist liquiditätstreibend und damit zinssenkend. Wir rechnen sogar mit der Ankündigung weiterer Anleihenkäufe.

Die US-Notenbank (Fed) wird bald wieder Anleihen kaufen, sobald Anleihen im gleichen Umfang zur Rückzahlung fällig werden. Auch die Europäische Zentralbank (EZB) wird noch mindestens vier Jahre solche Anleihenkäufe tätigen, die fällig werden. Alles dies ist liquiditätstreibend und damit zinssenkend. Wir rechnen sogar mit der Ankündigung weiterer Anleihenkäufe.

Auch die Schweiz kann ihre Zinsen nicht erhöhen, denn dann wird der Schweizer Franken noch attraktiver und ggfs. noch schneller steigen. Das ist aber von der Schweizerischen Nationalbank (SNB) im Interesse der eigenen Export-Wirtschaft überhaupt nicht gern gesehen. Ein guter Grund, den Schweizer Franken als Währungsbaustein im Depot zu haben.

Für Tagesgeld gibt es derzeit durchschnittlich 0,1% p.a. Zinsen und Baukredite werden sich sogar noch weiter verbilligen. Das sollten alle beachten, die Geld auf dem Konto haben und immer noch auf steigende Zinsen hoffen. Klar ist – und von uns seit Jahren an dieser Stelle immer wieder angemerkt – die Zinsen auf Konten können auf Basis des bestehenden Euro-Systems nicht nachhaltig steigen. Dafür sollten Sie andere Anlagen wählen. Viele Anleger haben jedoch Angst vor schwankenden Kursen, deshalb gibt es seit einiger Zeit die

„ISF-Privatmarkt-Investments“.

Das alles gilt zugleich bei einer Inflation, die individuell für Sie persönlich erheblich höher ist, als das, was in den Medien publiziert wird. Die Inflations-Indikation ist um 2 – 4% p.a. höher als die publizierte Aussage. Das liegt an der Gestaltung des Messinstruments, also des Warenkorbs. Dieser soll den Eindruck einer niedrigen Inflation (nicht nur in Deutschland, sondern in fast allen westlichen Ländern) vermitteln. Der Fachbegriff für versteckte Inflation lautet „finanzielle Repression“. Dies ist von der Politik gewollt, um die Staatsschulden inflatorisch zu entwerten. Das ist keine Erfindung von uns, sondern die politische Praxis galt schon bei den Römern und gilt bis heute. Inflation erzeugt höhere Preise – höhere Preise bedeuten höhere Steuern, was alte Schulden leichter bedienbar machen. So einfach ist das!

Fragen Sie bitte Ihren Berater nach „ISF-Privatmarkt-Investments“ für Beträge, die Sie (ggf. anteilig) Ihrem Festgeld oder sonstigen Geldanlagen entnehmen, soweit Sie die Gesamtbeträge nicht auf einmal und kurzfristig benötigen. Dann haben Sie den ersten Schritt erfolgreich zu einer interessanten verzinslichen Anlage getan. Der entscheidende Punkt ist: Sie sind bereit, für eine gewisse Zeit (Sie müssen ja nicht den vollen Betrag anlegen) auf Liquidität, also Verfügbarkeit, zu verzichten. Die Rückzahlungstermine sind festgelegt und bis dahin gibt es sehr attraktive Zinssätze. Die Laufzeiten sind unterschiedlich – bitte erkundigen Sie sich.

Von Privatanlegern als sicher angesehene Anleihen aus der Vergangenheit werden für diese, genau wie Pfandbriefe, immer weniger interessant.

Fragen Sie einmal nach der

„6% Euro Realwert-Anleihe“

- 3 bis 4 Jahre Laufzeit

- bemerkenswert umfänglich besichert

- 6% Ausschüttung p.a.

- Ausschüttung 2-mal jährlich

Nicht immer verfügbar, lassen Sie sich gegebenenfalls bei Ihrem Berater vormerken. Wichtig: Rechtzeitig anfragen!