Eines der wichtigsten Gesetze der letzten Jahre zur Stabilisierung der Banken in ganz Europa nennt sich „Sanierungs- und Abwicklungsgesetz“ (SAG). Der Name ist Programm, denn das Gesetz regelt die Sanierung, ggf. auch Abwicklung und Auflösung von Banken mittels Einsatz von Kundengeldern. Das Gesetz ist das Spiegelbild zu den regelmäßigen Aussagen unserer Bundeskanzlerin, dass „nie mehr“ Steuergelder zur Rettung von Banken eingesetzt werden sollen. Dafür werden zur Kostendeckung zukünftig Kundengelder herangezogen.

Eines der wichtigsten Gesetze der letzten Jahre zur Stabilisierung der Banken in ganz Europa nennt sich „Sanierungs- und Abwicklungsgesetz“ (SAG). Der Name ist Programm, denn das Gesetz regelt die Sanierung, ggf. auch Abwicklung und Auflösung von Banken mittels Einsatz von Kundengeldern. Das Gesetz ist das Spiegelbild zu den regelmäßigen Aussagen unserer Bundeskanzlerin, dass „nie mehr“ Steuergelder zur Rettung von Banken eingesetzt werden sollen. Dafür werden zur Kostendeckung zukünftig Kundengelder herangezogen.

SAG betrifft Bankkunden, die sich in Sicherheit wiegen mit beispielsweise Beträgen über EUR 100.000,- auf Sparkonten, Festgelder oder Kontoguthaben und meinen, das Richtige zu tun. Durch dieses Gesetz werden sie aber enteignet, ohne rechtliche Mittel dagegen einlegen zu können. Die Beträge können einfach eingezogen werden – ein Widerspruchsverfahren ist ausgeschlossen.

Unter § 5 des SAG ist dazu festgehalten, dass alle sog. Funktionsträger über das Abwicklungsverfahren des Gesetzes Stillschweigen zu bewahren haben. Deshalb hören Sie auch nichts über dieses Gesetz. Davon betroffen sind alle Kontoguthaben (Sparbücher, Giroguthaben, Fest- und Tagesgelder, Sparverträge sowie auch vermögenswirksame Leistungen).

Gemäß EU-Regeln sind alle Bankguthaben bis zu EUR 100.000,- gesetzlich garantiert. Dahinter steht die deutsche Einlagensicherung. Sollte es aber zum Schwur kommen, wird man feststellen, dass auch hier nur ein Bruchteil der Beträge für alle Banken zusammen überhaupt zur Verfügung steht – das sind derzeit rund 0,4% (Kommentar überflüssig).

Das bedeutet: Für einen Betrag von EUR 100.000,- stehen ca. EUR 400,- als Deckung zur Verfügung. Da es eher unwahrscheinlich ist, dass für die betroffenen Banken sämtliche Beträge auf einmal benötigt werden, ist dies vielleicht ein nicht ganz fairer Vergleich. Es zeigt aber, wie endlich die Rettung der betroffenen Sparer ist. Für Rettung einer einzigen Großbank wären in diesem Fall höchstens ca. 10% bis 20% der benötigten Mittel vorhanden.

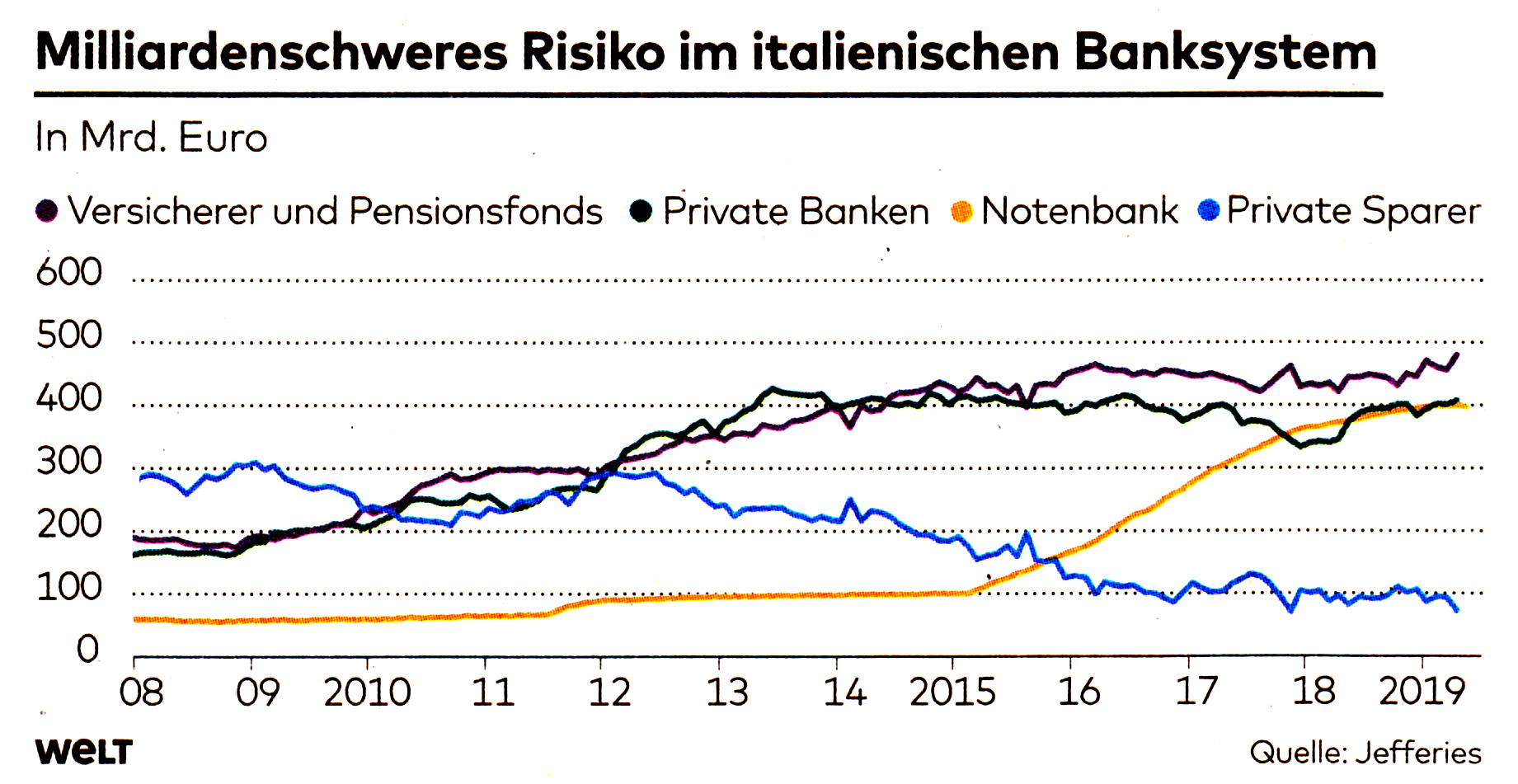

Auch die immer wieder von Finanzminister Olaf Scholz ins Gespräch gebrachte Europäisierung mit Hilfe der Europäischen Einlagensicherung (EDIS), bringt für deutsche Sparer keine Rettung sondern noch mehr Ungemach. Dahinter verbirgt sich ein Einlagensicherungssystem für die gesamte Eurozone, das nationale Einlagensicherungssysteme wie in Deutschland ablösen soll. Bei Licht betrachtet haben heute bereits zahlreiche Banken in Südeuropa enorme Probleme und stehen de facto kurz vor einer Insolvenz. Ohne die massiven Interventionen der EZB durch Anleihekäufe gäbe es bei den betroffenen südeuropäischen Banken längst nichts mehr zu holen. Per Saldo ist also zu befürchten, dass in Folge von EDIS nordeuropäische Banken für die südeuropäischen Institute gerade stehen müssten. Diese als äußerst solidarisch gepriesene zukünftige EDIS ist daher ein noch größeres Risiko für deutsche Sparer. Es ist ein systematischer (desaströser) Griff in die deutsche Einlagensicherung.

Auch die immer wieder von Finanzminister Olaf Scholz ins Gespräch gebrachte Europäisierung mit Hilfe der Europäischen Einlagensicherung (EDIS), bringt für deutsche Sparer keine Rettung sondern noch mehr Ungemach. Dahinter verbirgt sich ein Einlagensicherungssystem für die gesamte Eurozone, das nationale Einlagensicherungssysteme wie in Deutschland ablösen soll. Bei Licht betrachtet haben heute bereits zahlreiche Banken in Südeuropa enorme Probleme und stehen de facto kurz vor einer Insolvenz. Ohne die massiven Interventionen der EZB durch Anleihekäufe gäbe es bei den betroffenen südeuropäischen Banken längst nichts mehr zu holen. Per Saldo ist also zu befürchten, dass in Folge von EDIS nordeuropäische Banken für die südeuropäischen Institute gerade stehen müssten. Diese als äußerst solidarisch gepriesene zukünftige EDIS ist daher ein noch größeres Risiko für deutsche Sparer. Es ist ein systematischer (desaströser) Griff in die deutsche Einlagensicherung.

Fazit: Sprechen Sie mit uns. Wir können auf legalem Weg Ihre Rücklagen so strukturieren, dass Sie vor derartigen Enteignungen bei Banken garantiert geschützt sind. Ihr ISF-Berater informiert Sie gerne.

Mehr über das „Sanierungs- und Abwicklungsgesetz“ (SAG) lesen im

Buch von Wolfgang Philipp „Rette sich wer kann vor dieser „Bankenrettung“.

Bestellen Sie die vergünstigte Ausgabe hier.